忙しい人のための3行まとめ

- ゴールデンクロスとデッドクロスは誰でも理解できるから広がった

- 損も得もしないから手法として生き残った

- 証券会社はゴールデンクロスとデッドクロスが機能しないことを知っている

※本ブログは私の投資結果および研究成果を記録するものであり、特定の投資商品や銘柄を推奨するものではありません。

はじめに

「ゴールデンクロスとデッドクロスは本当に有効なのか」をテーマに検証を行った続きとして、この指標が使われ続ける理由を考えてみました。今回は数式出てこないので安心してください。

なぜ非合理な指標が残るのか

前回の研究結果の通り、数学的に有効性が否定されてしまう指標が、なぜ今なお証券会社や投資サイトで紹介され続けるのでしょうか。理由はいくつかあります。

視覚的にわかりやすい

まず、分かりやすく視覚的で、誰にでも説明しやすいことが挙げられます。

次に、偶然うまくいくケースがあるため、「このように儲かったケースがあります」として紹介しやすいことです。実際、ゴールデンクロスは投資初心者にとっての「チュートリアル」として理想的です。確実に儲かるわけではないものの、必ずしも損をするわけでもなく、成功例と失敗例が半々程度になります。そのため、「考えながら使いましょう」という説明が成り立ち、教材としてとても使いやすい。そして、投資家がこの指標に従って頻繁に売買することで、証券会社にとっては手数料収入が増えるという営業戦略的な理由です。

この意味では、ゴールデンクロスは株式市場における「流動性供給装置」として機能しています。

投資家が頻繁に売買することで出来高が生まれ、資本市場に血流のような循環が生じます。過剰な流動性はバブルのような副作用もありますが、適度な流動性は資本主義経済の健全な循環に不可欠です。この観点から見れば、テクニカル指標は「市場を動かす潤滑油」としての役割を果たしているとも言えます。

儲からないが大損もしない

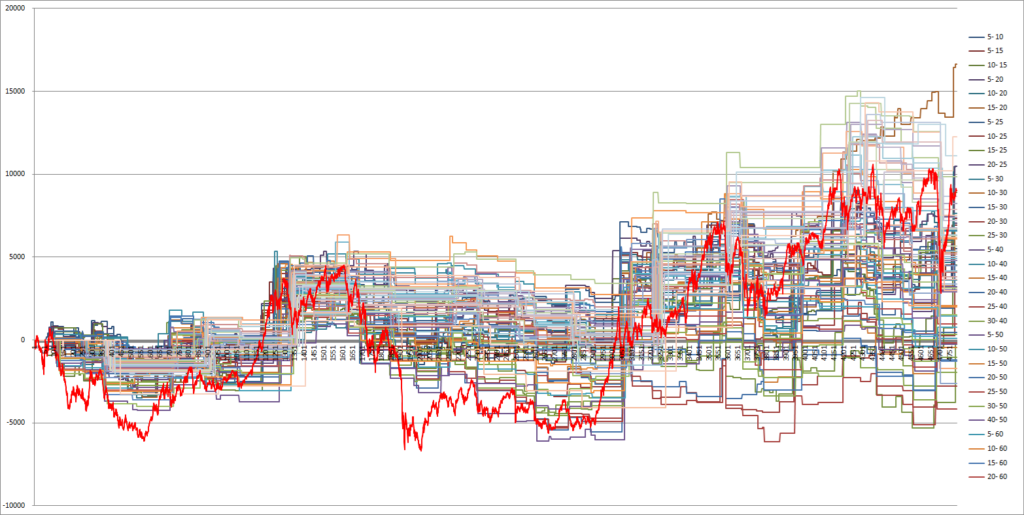

もう一つ重要な点は、損をする手法は市場から淘汰されていくという点です。例えば、完全に損しかしないルールであれば、すぐに誰も使わなくなります。一方で、ゴールデンクロスは「うまくいくときもあれば、いかないときもある」という中間的な結果を出すため、決して淘汰されません。言い換えれば、「損をしないが得もしない指標」だからこそ永遠に生存し続けます。前編で紹介したグラフを思いだしてください。市場下落時に売って市場から離れてしまうことで、ボラティリティーが下がり、損失が限定される効果があります。

コスト等を無視すれば、理論上の期待値がプラスマイナスゼロですので、仮に損しても、

「損をするのはあなたの使い方が悪いからだ」

と言ってしまえばよいのです。

誰も非合理に気付かない

最後にこれが決定的な理由ですが、非合理な指標でありながら、そもそも非合理であると気づく人もいません。計算式によって見える化されるため一見すると合理的であり、それゆえに好まれます。ゴールデンクロスがFIRフィルタである、と気づく人はほとんどいません。私がこれにはっきりと気づいたのもこの研究をしてからです。そもそも株価を測定値とみなして数学を適用するのは金融工学あるいは経済物理学という分野ですが、一方でデジタルフィルタは工学の中でも信号処理というこれまた狭い分野です。似ているようでも実際は全く重なり合っていません。

この研究をする以前から私は株価チャートの移動平均線に対して不満を感じ【平均化するということは高周波を消しているだけでその分情報が遅延する】という認識はありました。しかし移動平均線をフィルタとして通過帯域と群遅延の特性が導出できる、要するにボード線図が書けることに気づく人はエンジニア-その中でも限られた技術分野の人-に限られるでしょう。とはいえ実際はテクニカル指標の非合理さに気が付く人も多いと思いますが、それは何年もたって損をした後に経験則的に得られるものであって、この研究のようにバックテストを使って工学的アプローチすることによるものではありません。やはり入り口は皆、ゴールデンクロスから株の世界に入ろうとします。

ファンダメンタルズ投資との比較

一方で、ファンダメンタルズ投資では企業の実態を理解する必要があります。具体的には、四半期ごとの決算短信を読み、損益計算書(PL)や貸借対照表(BS)を分析し、財務の健全性・利益率・成長性などを把握します。また、競合企業との比較や業界全体の景気動向、経営者の方針や資本政策にも目を通す必要があります。

ファンダメンタルズで儲けるのは難しそう

このようにファンダメンタルズ投資は本質的には企業分析の総合作業であり、初心者にはとても難しく、説明するのは恐ろしく手間がかかります。広告戦略的にもあまりよろしくないです。

テクニカルは簡単に儲かりそう

一方で、ゴールデンクロスは単純な平均計算とグラフ描画だけで理解できるため、誰でも簡単に扱えます。ほぼすべての証券会社の売買ツールで、ゴールデンクロス、デッドクロスは確認可能です。「これなら自分でもできそうだ」と感じやすい、という心理的な手軽さが広く紹介される最大の理由です。

「ゴールデンクロス投資信託」が存在しない理由

最後に、「なぜゴールデンクロスを利用した投資信託が存在しないのか」という疑問があります。

ここで例として「過去10年で最も成績の良い移動平均2つの組み合わせによるゴールデンクロス&デッドクロスで全ての東証上場銘柄を時価総額配分で売買します。」という投資信託の商品を考えます。

名付けて「統計最適ゴールデンクロス/デッドクロスファンド」です!

いいアイディアですので私が開発して売り出しましょう。必殺技みたいでかっこいいですね。

爆売れ必至のGC/DCファンド

もしそのようなファンドを実際に販売したら、上で述べた説明の簡単さも相まって、初心者に大人気の商品となるのは間違いないでしょう。しかも過去10年全銘柄の値動きを分析して統計処理をするのです。これを胡散臭いと思う初心者はほぼいないでしょう。ところがそのような商品は実現するのが容易でありながらも実際には存在しません。

法律上の問題

実は、投資信託を設計・販売する際には法律上「合理的根拠の説明責任」が求められます。金融商品取引法第40条(適合性の原則等)には次のようなことが「該当することのないように、その業務を行わなければならない。」と定められています。

「顧客の知識、経験、財産の状況及び金融商品取引契約を締結する目的に照らして不適当と認められる勧誘を行って投資者の保護に欠けることとなっており、又は欠けることとなるおそれがあること。」

この条文の目的は、合理的な根拠を欠いた金融商品の販売を禁止し、投資家を保護することにあります。証券会社は「なぜこの運用方針で利益を得られるのか」を論理的に説明できなければならないのです。しかし、ゴールデンクロスには数学的にも統計的にも合理的な根拠がありません。「ゴールデンクロスが出たから買う」という説明では、将来の期待収益を論理的に示すことができず、この法的要件を満たせません。ましてや株の何も分かっていない初心者にゴールデンクロスの説明をしてから、その特性を用いた商品を販売する、というのは上記の法律の通り不適当と認められざるを得ません。「極めて悪質」とすら言えます。もしこのような商品を販売しようとすれば、金融庁の担当者が即座に飛んでくるでしょう。

したがって、現在「ゴールデンクロス投資信託」が存在しないこと自体が、この手法に合理性がないことを業界自身が認識している証拠と言えます。

金融庁に呼び出されるわけにはいかないので「ゴールデンクロスファンド」を売り出すのはやっぱりやめておきましょう。

結論

証券会社にとって、お客様から「財務諸表と市場と株価の関係」という数字アレルギーを克服するための「チュートリアル」として極めて優秀であるため、ゴールデンクロス&デッドクロスは非合理であることが公然の秘密でありながら語り継がれ続ける。

今後の予告

今日の内容はここまでですが、この研究を進めた結果、テクニカル指標は未来を予測する能力がないばかりでなく、なんと過去を分析する能力もないことが明らかになりました。株式市場にあると信じられていた「トレンド」「レンジ」などは少なくともチャート上はまやかしであり、そこには数学的には何も見いだせません。実験結果などもそろっているので、決算発表などが少ない暇な時期に少しづつ記事にしていこうと思っています。

本ブログは私の投資結果および研究成果を記録するものであり、特定の投資商品や銘柄を推奨するものではありません。

![]()

![]()

コメント